Portföy optimizasyonu ve etkin sınıf ağırlıkları, yatırımcıların portföylerini yönetirken kullandıkları önemli stratejiler arasında yer almaktadır. Bu stratejiler, risk yönetimi ve alfa oluşturma için kullanılan yöntemlerle yakından ilişkilidir. Portföy optimizasyonu, yatırımcıların getiri beklentileri ve risk toleransları göz önünde bulundurularak portföylerindeki varlıkların dağılımını en verimli şekilde belirlemelerini sağlar. Etkin sınıf ağırlıkları ise portföyde bulunan varlıkların yatırımcılar için en uygun risk-getiri dengesini sağlamak amacıyla belirlenir.

Bu blog yazısında, portföy optimizasyonunun ne olduğundan, etkin sınıf ağırlıklarının nasıl belirlendiğine, risk yönetimi için en iyi portföy optimizasyonu yöntemlerine ve alfa oluşturma stratejilerinin ne olduğundan bahsedeceğim. Ayrıca, portföy optimizasyonunda kullanılan alfa oluşturma teknikleri, etkin sınıf ağırlıkları ile portföy riskinin nasıl azaltılabileceği ve riskli varlıkların nasıl dengeye getirilebileceği konularına da değineceğim. Son olarak, portföy optimizasyonunda diversifikasyonun önemi ve risk-getiri dengesinin nasıl sağlanabileceği konuları da ele alınacaktır. Bu yazı, yatırımcıların portföylerini etkili bir şekilde yönetmelerine yardımcı olacak önemli bilgiler içermektedir.

Portföy Optimizasyonu Nedir?

Portföy optimizasyonu, bir yatırımcının risk alma tercihlerine göre varlık dağılımını ayarlayarak, en iyi getiriyi elde etmeyi hedefleyen bir stratejidir. Bu strateji, portföydeki varlıkların getirileri arasındaki ilişkiyi analiz ederek, riski minimize etmeye çalışır. Portföy optimizasyonu, yatırımcılara en uygun risk-getiri dengesini sağlama imkanı sunar.

Portföy optimizasyonunda Markowitz Modeli ve Sharpe Oranı gibi yöntemler kullanılarak, yatırımcıların portföylerini en etkili şekilde yönetmeleri hedeflenir. Aynı zamanda, portföyde bulunan varlıkların korelasyonu da dikkate alınarak, çeşitlendirme stratejileri geliştirilir. Bu sayede, portföydeki riskler minimize edilir ve getiri potansiyeli maksimize edilir.

Portföy optimizasyonu, yatırımcıların risk toleranslarına göre özelleştirilebilir. Böylece, her yatırımcının beklentileri ve hedefleri doğrultusunda, en uygun portföy stratejisi belirlenebilir. Portföy optimizasyonu kavramı, finans dünyasında oldukça önemli bir konu olarak kabul edilir ve yatırımcıların portföy yönetimindeki karar alma süreçlerinde büyük önem taşır.

Bu bağlamda, portföy optimizasyonu kavramının, yatırımcılar için ne kadar değerli olduğu açıkça görülebilir. Bu stratejiyi kavrayan ve uygulayan yatırımcılar, riskleri minimize ederek, daha sağlam ve getirili bir portföy yönetimi stratejisi oluşturabilirler.

Portföy Etkin Sınıf Ağırlıkları Nasıl Belirlenir?

Portföy etkin sınıf ağırlıkları, yatırımcıların portföylerinin getirisini maksimize etmek ve riskini minimize etmek amacıyla belirlenen oranlardır. Bu ağırlıklar, portföyde bulunan farklı varlık sınıflarının (hisse senetleri, tahviller, emtialar vb.) getiri ve risk profillerine göre belirlenir.

Portföy etkin ağırlıklarının belirlenmesi çeşitli analizler ve hesaplamalar gerektirir. Bunun için öncelikle yatırımcının risk tercihleri ve getiri beklentileri belirlenir. Ardından mevcut varlık sınıflarının getiri ve risk verileri incelenerek optimum ağırlıkların belirlenmesi sağlanır.

Portföy etkin ağırlıklarının belirlenmesi için Temel Tükenme Analizi, Monte Carlo Simülasyonu ve Markowitz Modeli gibi portföy optimizasyon yöntemleri kullanılabilir.

Portföy etkin ağırlıklarının doğru şekilde belirlenmesi, yatırımcıların portföylerinin performansını arttırabilir ve risklerini minimize edebilir.

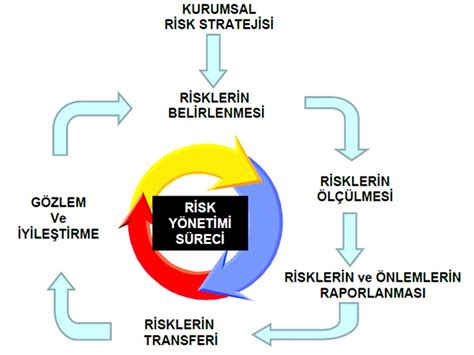

Risk Yönetimi İçin En İyi Portföy Optimizasyonu Yöntemleri

Portföy optimizasyonu, yatırımcıların risk ve getiri tercihlerini dikkate alarak en iyi yatırım kararlarını vermesine yardımcı olan bir süreçtir.

En iyi portföy optimizasyonu yöntemleri, yatırımcıların belirli risk seviyelerine ulaşmalarına yardımcı olurken, aynı zamanda maksimum getiriyi elde etmelerini sağlar. Bu yöntemler arasında modern portföy teorisi, Markowitz modeli, faktör modelleri ve dinamik risk yönetimi stratejileri bulunmaktadır.

Modern portföy teorisi, yatırımcıların farklı varlıklar arasında nasıl bir denge kurmaları gerektiğini inceleyen bir yaklaşımdır. Bu teorinin temel amacı, verilen risk seviyesi için maksimum getiriyi elde etmektir.

Markowitz modeli, farklı varlık sınıfları arasındaki ilişkileri göz önünde bulundurarak portföy oluşturmayı amaçlar. Bu model, yatırımcıların getirilerini artırırken risklerini en aza indirmelerine yardımcı olur.

Alfa Oluşturma Stratejileri Nedir?

Alfa Oluşturma Stratejileri Nedir?

Alfa oluşturma stratejileri, yatırımcıların genellikle piyasa getirisini aşmayı hedeflediği portföy yönetimi stratejileridir. Bu stratejiler, temel analiz, teknik analiz, duygu analizi ve benzeri yöntemlerle piyasada alfa yaratmayı amaçlar. Alfa, yatırımcı için ek getiri anlamına gelir ve genellikle portföy yöneticileri tarafından tercih edilir.

Alfa oluşturma stratejileri, genellikle iki ana kategoride incelenir: aktif ve pasif. Aktif alfa oluşturma stratejileri, piyasa koşullarını yakından takip eden ve portföyü sürekli olarak yeniden dengeleyen stratejilerdir. Pasif alfa oluşturma stratejileri ise genellikle endeks fonları gibi portföyleri pasif olarak yöneten stratejilerdir.

Alfa oluşturma stratejileri genellikle yüksek risk içerir ve deneyim gerektirir. Bu stratejileri kullanırken yatırımcıların dikkatli olmaları ve riskleri iyi yönetmeleri önemlidir. Ayrıca, alfa oluşturma stratejilerinin portföyün genel risk-getiri dengesini nasıl etkilediği de dikkate alınmalıdır.

Genellikle bireysel yatırımcılar alfa oluşturma stratejileri yerine daha pasif ve dengeli portföy stratejilerini tercih ederler. Ancak, özellikle aktif ve yüksek riskli yatırımcılar için alfa oluşturma stratejileri ilgi çekici olabilir.

Portföy Optimizasyonunda Kullanılan Alfa Oluşturma Teknikleri

Portföy optimizasyonunda alfa oluşturma teknikleri, yatırımcıların risk ve getiri profilini iyileştirmek için kullandığı yöntemlerdir. Bu teknikler, piyasa koşullarına ve yatırımcının hedeflerine uygun olarak belirlenir ve portföyün performansını artırmak amacıyla kullanılır.

Alfa oluşturma teknikleri arasında en yaygın olanı aktif yönetim stratejileridir. Bu stratejilerde, belirli varlık sınıflarına yönelik alım satım faaliyetleri ve piyasa analizleri ile alfa oluşturulmaya çalışılır. Bunun yanı sıra, hedge fonlar ve özel sermaye fonları gibi alternatif yatırım araçları da alfa oluşturma için etkili yöntemler arasında yer alır.

Bir diğer alfa oluşturma tekniği ise faktör modelleridir. Bu modeller, portföy performansını etkileyen faktörleri belirleyerek alfa üretmeye odaklanır. Örneğin, hisse senedi fiyatlarındaki hareketlilik veya faiz oranlarındaki değişim gibi faktörler, portföyün getirisini etkileyebilir ve bu faktörlerin dikkate alınmasıyla alfa oluşturulabilir.

Portföy optimizasyonunda alfa oluşturma teknikleri, yatırımcıların portföylerini en iyi şekilde yönetmelerine yardımcı olur. Bu tekniklerin etkili bir şekilde uygulanması, yatırımcıların riskleri minimize etmelerine ve getirilerini maksimize etmelerine olanak tanır.

Etkin Sınıf Ağırlıkları ile Portföy Riski Nasıl Azaltılır?

Portföy riskini azaltmanın en etkili yollarından biri, etkin sınıf ağırlıklarını doğru bir şekilde belirlemektir. Etkin sınıf ağırlıkları, portföyde bulunan her varlığın ağırlığını ve katkısını dengeli bir şekilde optimize etmeyi sağlar.

Bu nedenle, portföydeki riski azaltmak için, farklı varlık sınıflarının ağırlıklarını belirlerken dikkatli olmak gereklidir. Örneğin, hisse senetlerinin ağırlığını arttırmak, tahvil ve emtia gibi riskli varlıklardan korunma sağlayabilir.

Bununla birlikte, etkin sınıf ağırlıklarını belirlerken tarihsel veriler, geleceğe dönük beklentiler ve ekonomik faktörler de dikkate alınmalıdır. Bu sayede, portföy riski minimize edilirken, getiri potansiyeli de korunmuş olur.

Sonuç olarak, doğru bir şekilde belirlenmiş etkin sınıf ağırlıkları, portföy riskini azaltmanın yanı sıra, getiri potansiyelini arttırarak daha stabil bir yatırım stratejisi oluşturmayı sağlar.

Riskli Varlıkları Az Risli Varlıklar ile Dengellemek

Riskli varlıkları, portföydeki riski artıran ve getiri potansiyeli yüksek olan varlıklardır. Buna karşılık az risli varlıklar ise, riskleri düşük olmasına rağmen getiri potansiyelleri de daha düşüktür. Portföyün risk düzeyi yatırımcının tercihleri doğrultusunda azaltılabilir, bu da az risli varlıklarla riskli varlıklar arasındaki denge ile mümkündür. Özellikle volatilitenin yüksek olduğu dönemlerde riskli varlıkları az risli varlıklar ile dengelemek, portföydeki dalgalanmayı azaltarak daha dengeli bir getiri elde etmeyi sağlayabilir.

Riskli varlıkları, genellikle hisse senetleri, türev ürünler veya yüksek faizli tahviller gibi yatırım araçları oluştururken, az risli varlıklar ise genellikle hazine bonoları, devlet tahvilleri veya likidite enstrümanları gibi daha güvenli yatırım araçlarıdır. Bu farklı varlık sınıflarını portföyde dengelemek, yatırımcıya hem getiri potansiyeli sunar hem de riski azaltarak portföyün daha dengeli olduğundan emin olmasını sağlar.

Az risli varlıkların portföye eklenmesi, riskli varlıkların getiri potansiyelini azaltabilir, ancak aynı zamanda portföyün genel risk düzeyini de aşağı çeker. Bu sayede, yatırımcılar portföylerindeki dalgalanmayı kontrol altında tutabilir ve belirli bir sabit getiri elde etme olasılığını artırabilir. Dolayısıyla, riskli varlıkları az risli varlıklar ile dengelemek, portföy optimizasyonu açısından oldukça önemli bir stratejidir.

Sonuç olarak, yatırımcılar portföylerini oluştururken, riskli varlıkları az risli varlıklar ile dengelemeyi göz önünde bulundurmalıdır. Bu dengenin doğru bir şekilde kurulması, portföyün hem getiri potansiyelini artırabilir hem de risk düzeyini kontrol ederek daha istikrarlı bir performans elde etmeyi sağlayabilir.

Portföy Optimizasyonunda Diversifikasyonun Önemi

Portföy optimizasyonunda diversifikasyon, risk yönetimi için oldukça önemlidir. Portföyünüzü çeşitli varlık sınıflarına ve farklı endüstrilere yayarak, tek bir varlık veya endüstriye olan maruziyeti azaltabilirsiniz. Bu sayede riski dağıtarak portföyünüzün genel performansını dengeleyebilirsiniz.

Diversifikasyon, portföyünüzdeki farklı varlık sınıflarını ve endüstrilerini temsil eder. Bu sayede, portföyünüzde oluşabilecek risklerin etkisini azaltabilirsiniz. Örneğin, hisse senetlerinin yanı sıra tahviller veya emtialara yatırım yaparak portföyünüzü çeşitlendirebilirsiniz. Bu durumda, hisse senetleri piyasasında yaşanabilecek bir krizin etkisi, diğer varlık sınıflarına yayılarak azaltılabilir.

Portföyünüzü çeşitli varlık sınıflarına yayarak riski azaltmanın yanı sıra, getiri potansiyelini de artırabilirsiniz. Farklı varlık sınıflarının farklı döngülere sahip olması sayesinde, portföyünüzün genel performansını artırabilirsiniz. Örneğin, hisse senedi piyasası durgun bir dönemde ise, tahvillerin getirisi artabilir. Bu durumda, çeşitlendirilmiş bir portföy sayesinde, olası kayıplarınızı dengelersiniz.

Diversifikasyon, portföy optimizasyonunda önemli bir rol oynamaktadır. Farklı varlık sınıflarına ve endüstrilere yatırım yaparak riski azaltmak, getiri potansiyelini artırmak ve portföyün genel performansını dengelemek mümkündür.

Risk ve Getiri Arasındaki Dengenin Sağlanması

Portföy yönetimi, yatırımcılar için risk ve getiri arasında denge kurmaya çalıştıkları kritik bir süreçtir. Bu dengeyi sağlamak için çeşitli risk yönetimi stratejileri ve portföy optimizasyon yöntemleri kullanılabilir.

Risk yönetimi, yatırımcıların portföylerindeki muhtemel kayıpları minimize etmek için yapılan analiz ve uygulamalardır. Bunun yanı sıra, getiri beklentilerini karşılayacak şekilde varlık dağılımı yapılmalı ve portföyün çeşitlendirilmesi sağlanmalıdır.

Portföy optimizasyonunda, etkin sınıf ağırlıkları ile risk ve getiri arasındaki dengeyi sağlamak mümkündür. Riskli varlıkların az risli varlıklarla dengelenmesi, portföyün riskini azaltabilir ve getiri potansiyelini koruyabilir.

Diversifikasyon, riski azaltmanın en etkili yollarından biridir. Farklı varlık sınıflarına ve piyasalara dağıtılmış bir portföy, tek bir varlık veya sektörün olası risklerine karşı koruma sağlayabilir.

{kind=link}